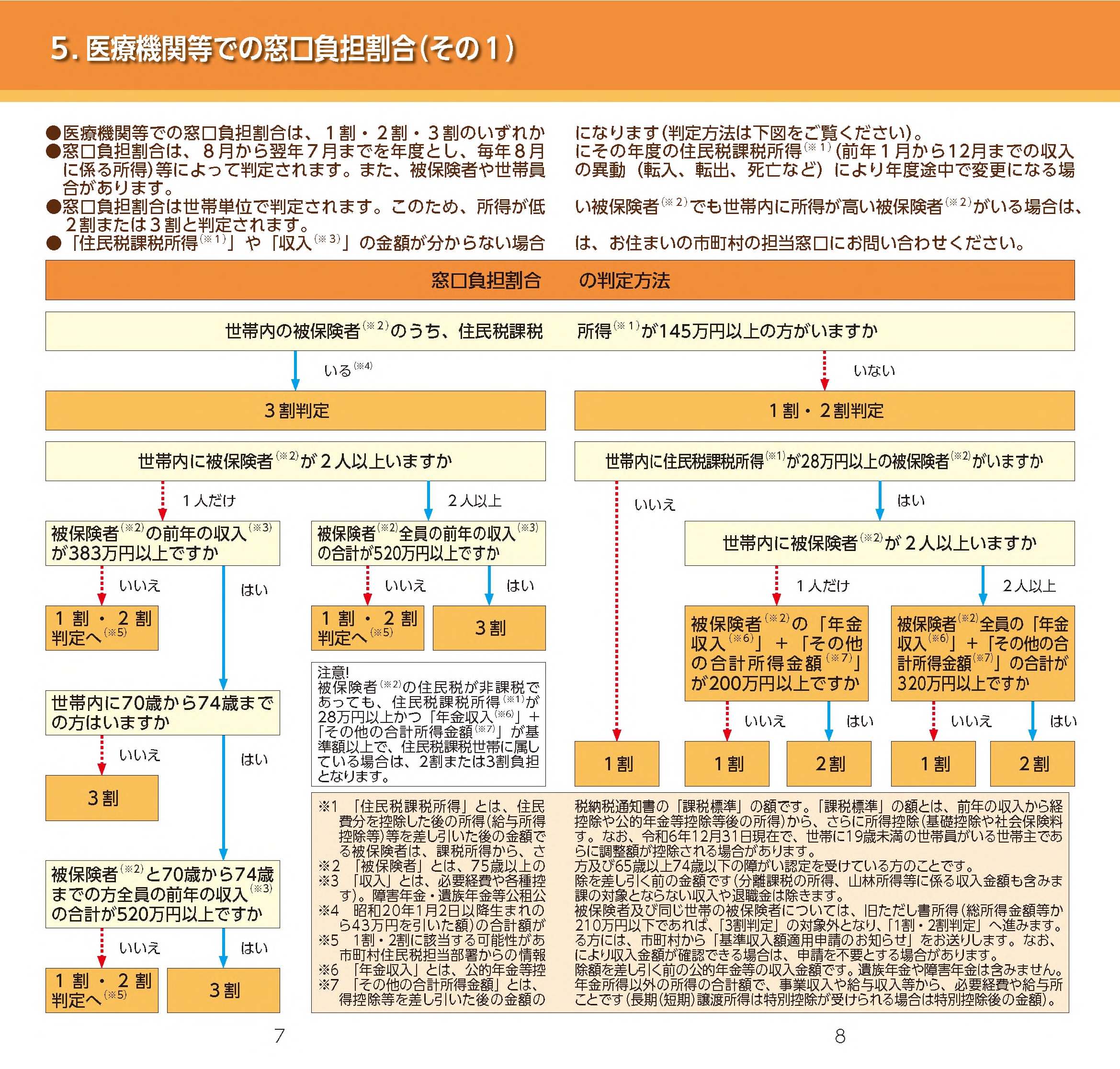

医療機関の窓口では、かかった医療費の一部を自己負担します。

住民税課税所得の金額などにより、負担割合(1割・2割・3割)が決まります。

(注)「住民税課税所得」とは、住民税納税通知書の「課税標準」の額です。

「課税標準」の額とは、前年の収入から経費分を控除した後の所得(給与所得控除や公的年金等控除等後の所得)から、さらに所得控除(基礎控除や社会保険料控除等)等を差し引いた後の金額です。

(注)「年金収入」とは、公的年金控除等を差し引く前の、公的年金等の収入金額です。遺族年金や障害年金は含みません。

(注)「その他の合計所得金額」とは、合計所得金額(給与所得は給与所得控除後さらに10万円を控除した額、長期(短期)譲渡所得は特別控除が受けられる場合は特別控除後の額)から、公的年金等にかかる雑所得を差し引いた後の金額です。

(注)住民税非課税世帯の方は、1割負担となります。

◇窓口負担割合の見直しについて

令和4年10月1日から、一定以上の所得のある方の医療費の自己負担割合が「1割」から「2割」に変わりました。